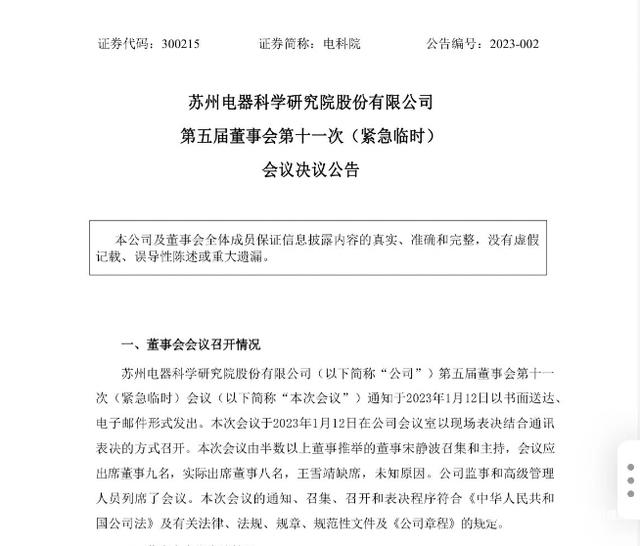

新浪头条

新浪头条

中国快速消费品市场前三季度销售额逆势增长3.6%,显韧性

“中国快速消费品市场销量较去年同期增长5.9%,成为拉动销售额增长的主引擎。疫情催生的消费者囤货行为是推动销量增长的原因之一,且各品类的销量均有所增长。”贝恩公司资深全球合伙人布鲁诺(Bruno Lannes)表示,“尽管整体市场环境复杂多变,中国快速消费品市场依然展现出强劲韧性,未来几个月乃至几年依旧前景可期。”

包装食品和家庭护理品类进一步引领增长

四大消费品领域中,包装食品和家庭护理在前三季度引领增长,这主要归功于疫情防控期间消费者囤货需求的激增以及健康卫生意识的加强。2022年前三季度,包装食品量价齐升,销量增长4.6%,平均售价增长2.6%,推动销售额增长7.4%。与包装食品类似,疫情刺激家庭护理品类需求激增,销量和平均售价分别取得5.4%和0.6%的增长,推动销售额增长6%。

包装食品和家庭护理品类引领增长,饮料品类受季节性因素驱动在第三季度实现强势增长;个人护理品类整体表现低迷。

饮料品类同样表现亮眼。尽管平均售价在今年前三季度下降3%,不过销量增长7.2%,推动品类整体销售额增长4.1%。除了疫情封控期间被压抑的消费需求逐步释放以外,今夏极端高温天气也对增长起到了一定的助推作用。不过,个人护理品类增长趋势遭遇逆转,销量小幅上升0.7%,平均售价下跌2.5%,销售额因此下降1.9%。其中,彩妆品类领跌,疫情成为拖垮增长的主要原因。

贝恩公司全球合伙人、大中华区消费品业务主席邓旻认为,食品饮料一直是不容易受到影响的品类,消费健康,大健康领域或很多医疗产品或很多药类食品饮料化,是未来食品饮料发展的趋势。果汁为什么在沉寂了多年之后,在今年得到比较好的增长,且量价提升,在于它强调了很多和健康相关的功能性需求,特别未来在放开情况下,大家对免疫力,对身体整体健康追求,会更加强烈,在这样情况下,大家也希望在食品饮料得到更多功能性的满足,这会是未来几年贝恩看到很大的趋势。

电商渠道增长失速,O2O渠道增势迅猛

疫情影响也推动着渠道格局发生改变。2022年前三季度,电商渠道增速与快速消费品市场整体增速基本持平,而小型线下门店业态和O2O商业则在疫情之下乘势而起。鉴于消费者囤货需求高涨、渴望获得即时满足,同时又想避免纯线上购物带来的订单履约问题,前三季度快速消费品O2O渠道销售额较去年同期增长17%。冷冻食品、卫生纸和面巾纸等品类表现突出,O2O渠道渗透率获得显著增长。

受疫情封控影响,电商渠道增速进一步放缓,而线下渠道,尤其是小型门店业态(便利店、杂货店)则逐步抢占份额。

值得指出的是,便利店和杂货店渠道展现出强劲的增长势头,一扫去年零增长的低迷态势,同比增长9%。这是因为疫情对交通运输行业造成巨大冲击,加上大规模人群聚集带来的病毒传播隐患,消费者出于可预测性、便利性和安全性考虑,更倾向于就近购买。

因此今年做得好品牌更重视供应链的灵活性,能够很好地实现把产品送到消费者手中,即使封控情况下把产品送到消费者家中,这是今年表现比较好的品牌特征。具体来说:对于一些国外品牌是不是有国外供应链和国内供应链做到很好有机补充,保证大家在产品选择有更多灵活性,同时把一些重要的囤货产品足量及时送到消费者手中。从渠道来说,能否很好通过线上线下,O2O方式把产品送到消费者家里。

不同消费品领域对价格下跌呈现出截然不同的反应

尽管前三季度成本通胀率达到2%,但平均售价连续第三年呈下滑趋势,较去年同期下降2.1%,是2020年以来的最大降幅。不过,不同消费品领域对价格下跌呈现出截然不同的反应。 凯度消费者指数大中华区总经理虞坚指出:“追求性价比逐渐成为主流消费趋势。不过,在食品和饮料领域,消费者的大包装囤货行为对销量的刺激更为明显,而在个人和家庭护理品类,消费者则更青睐低价产品和渠道。”

值得一提的是,消费者在疫情防控期间的大包装囤货趋势与往年相比更为显著。同时,随着物价普遍上涨,高性价比类产品进一步获得消费者青睐。在护肤品品类,国货平价替代渐成风潮。以上两大品类价格趋势与低线城市平均售价的下行走势保持一致。种种迹象表明,2023年依然会是充满变数的一年。报告建议品牌商立即行动、提前布局,做好应对未来市场变化的充分准备。

市场恢复常态后,人们的消费会出现哪些动向?

疫情慢慢恢复到比较正常的状态下,有一些品类会呈现非常迅速的反弹,可以看到V型和L型反弹品类,在疫情之后会慢慢恢复到原来增长轨迹。我特别想提出跟社交活动和消费者流动性相关的品类,可能会在疫情管控放开以后,会有不错的增长。

凯度消费者指数大中华区总经理虞坚指出,今年美妆品类受到比较大的影响,从大的角度来说,过去两三年家内消费场景品类都是非常不错的增长。在防疫结束之后,家外消费这部分将会有明显的反弹,接下来几个星期甚至一两个月,疫情还是有非常不确定性,整体来说家外市场会有非常大的恢复,如果一个品牌产品既满足家内消费需求又满足家外消费需求,特别是B2B,对餐饮调味品需要及时提前布局,为未来市场恢复作出准备。

另一方面从长期来说,消费者追求方便,追求健康的趋势并不会因为疫情改变,所以一些健康属性比较强的品类,特别是在今年能够给消费者提供心理健康、精神健康的品类,仍然会保持非常不错的增长。在消费来说,这些品类能够继续保持非常好的消费趋势。

快速消费品品牌制胜2023的三大行动方向

《2022年中国购物者报告,系列二》指出增长机会:伴随市场的动态变化和竞争的日益加剧,品牌必须打造全新增长引擎。它们可以通过全面评估市场和消费趋势,规划部署可靠的增长路径,例如向新的地域市场扩张,进入或开拓新的市场细分,打通新的销售渠道,通过新触点与消费者互动等。

不断上升的生产要素成本以及无法预料的供应链“断链”危机迫使品牌商采用更审慎的成本管理方式,甚至重置成本基础,以实现可持续的财务回报。为了持续刺激消费需求、确保品牌与时俱进,品牌商应采取“边测试,边学习”的方式:不断优化营销效果,同时动态调整定价、分类、包装和促销,充分释放营收潜力。

通过情景规划应对未来的不确定性:面对起伏反复的疫情和地缘政治紧张局势,品牌商必须加强提前预测变化的能力,构建灵活性和韧性。它们可以借助情景规划,基于各项前瞻性指标和触发条件,针对不同事件制定应急预案。

疫情管控驱动在家消费增长,与家外消费相比呈现出不同的渠道和品类动态。

2023年,贝恩对中国快速消费品市场保持乐观态度。

推动可持续的商业模式转型:鉴于零售行业整体面临持续的紧缩压力,零售商应当从以商品交易总额(GMV)和营收增长为重心,转变为注重利润率和运营的可持续性,可利用的战略抓手包括优化门店布局和SKU组合。

通过独特的购物体验提高消费者忠诚度:面对零售市场的诸多挑战,零售商应聚焦核心消费人群,通过差异化的服务和跨渠道消费者运营提高消费者忠诚度,同时进一步着力打造线上线下无缝衔接的O2O渠道购物体验,为制胜市场奠定根基。

依托独家商品打造差异化竞争优势:随着消费者缩减开支,资本市场削减零售业投资,零售商应当构建差异化的产品组合,通过自有品牌或独家商品持续引流、拉新获客。

贝恩公司全球合伙人、大中华区消费品业务主席邓旻表示:“展望2023年,中国快速消费品市场可能会持续波动。尽管市场前景存在巨大不确定性,我们依然有理由对未来保持乐观态度。中国快速消费品行业在今年前三季度展现出了强大的韧性,品牌商和消费者应变能力的提升有目共睹。随着防疫政策逐步放宽,消费者信心将逐步恢复。快速消费品公司应当精心部署战略,持续关注消费者需求动向,不断提高业务敏捷度,优化组织应变能力,从而在动荡的市场环境中瞄准方向、乘风破浪、稳健前行。”

采写:南都记者 郑海虹